Je sais que vous êtes nombreux à vouloir placer votre argent pour préparer un projet long terme : aider aux études des enfants ou préparer la retraire. Avec une inflation qui bat des records, on cherche tous des investissements plus intéressants que le livret A mais moins risqués que la crypto-monnaie.

C’est pour ça que j’ai décidé de vous parler du monde des assurances vie. Ce placement est souvent mal compris et franchement ça se comprend quand on voit le nom ! Ce n’est pas une assurance souscrite au profit d’un bénéficiaire en cas de décès du souscripteur. Même si l’assurance vie a des avantages de transfert de patrimoine intergénérationnel, vous pouvez l’utiliser pour vous acheter une voiture ou constituer un apport pour un appartement.

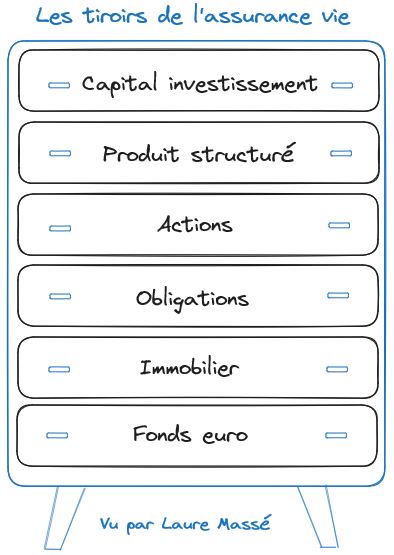

Alors qu’est-ce que l’assurance-vie ? C’est un contrat d’épargne entre un épargnant et une compagnie d’assurance : la somme épargnée gonflée des intérêts revient au bénéficiaire désigné.

L’assurance-vie est considérée comme le « couteau suisse » de l’investissement car elle répond à de nombreux objectifs que nous allons voir ensemble, ça vaut le coup d’œil.

Le capital investi génère des intérêts qui vont générer eux-mêmes des petits. Les intérêts composés sont donc des intérêts cumulés aux intérêts précédents qui génèrent un effet boule de neige avec le temps. Par exemple, si tu investis 1 000 € à 10 %, tu auras :

- Après 1 an : 1 100 € (+100 €).

- Après 2 ans : 1 210 € (+110 €).

- Après 3 ans : 1 331 € (+121 €).

À partir de la 2e année, les 10 % de rendement ne sont plus calculés sur le capital de départ, à savoir 1 000 €, mais sur le capital acquis à l’issue de la première année donc 1 100 €. Donc, chaque année, les rendements sont calculés sur un capital de plus en plus grand.

Pour profiter pleinement de ce mécanisme exponentiel, il est pertinent d’investir chaque mois une somme fixe qui accélérera la croissance du portefeuille et qui lissera la volatilité des marchés (méthode DCA “Dollar Cost Averaging”).

Pour profiter pleinement de ce mécanisme exponentiel, il est pertinent d’investir chaque mois une somme fixe qui accélérera la croissance du portefeuille et qui lissera la volatilité des marchés (méthode DCA “Dollar Cost Averaging”).