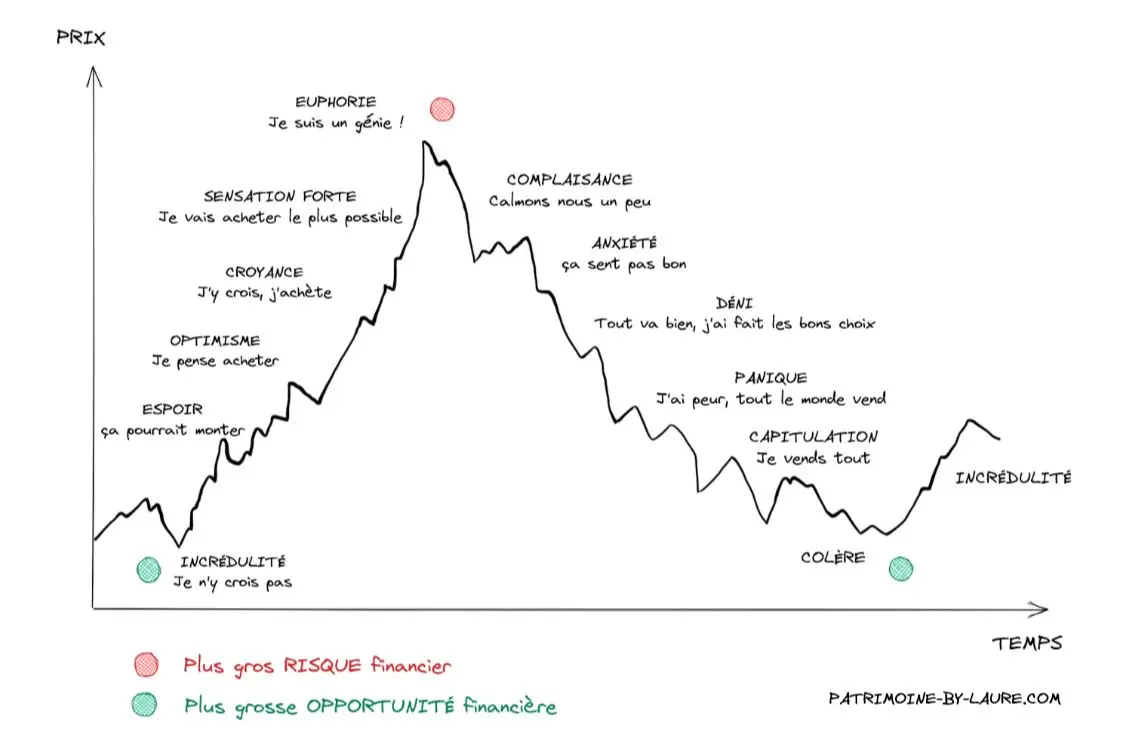

L’idée est d’acheter au son du canon et de vendre au son des violons.

Mon petit doigt me dit que si tu lis cet article, c’est justement parce que tu ne veux pas en arriver là. Alors, reprenons ensemble ces principaux biais pour les identifier et les gérer efficacement. Je vais te donner des tips pour déjouer les principaux pièges dans l’univers de l’investissement et des finances.

Mon petit doigt me dit que si tu lis cet article, c’est justement parce que tu ne veux pas en arriver là. Alors, reprenons ensemble ces principaux biais pour les identifier et les gérer efficacement. Je vais te donner des tips pour déjouer les principaux pièges dans l’univers de l’investissement et des finances.

En résumé, les biais cognitifs et les émotions peuvent avoir un impact significatif sur nos décisions d’investissement. En prendre conscience permet de les comprendre et de les gérer efficacement pour éviter les erreurs de jugement et maximiser les rendements potentiels.

En résumé, les biais cognitifs et les émotions peuvent avoir un impact significatif sur nos décisions d’investissement. En prendre conscience permet de les comprendre et de les gérer efficacement pour éviter les erreurs de jugement et maximiser les rendements potentiels.

Maintenant que tu connais les biais cognitifs et leur impact sur l’investissement, il est temps de mettre en place ta stratégie. On a déjà abordé quelques astuces :

- Etre patient, laisser du temps à l’argent pour travailler pour investir sur le long terme.

- Rester rationnel peu importe la situation grâce à une analyse fondamentale et une recherche d’informations indépendantes

- S’entourer

Avec mon accompagnement, tu auras :

- De la pédagogie

- De la stratégie une analyse objective des investissements et des marchés

- Du suivi du portefeuille

- De la transparence : je t’aide à peser le pour et le contre

- De la sympathie

Je prends directement rendez-vous ici pour être accompagné.